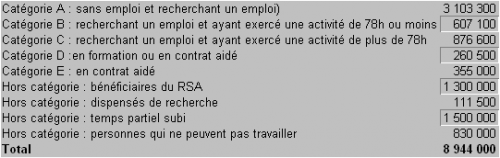

Ce sont les derniers chiffres de l’INSEE (septembre 2012). On constate ainsi que 30 % des citoyens subviennent aux besoins de 60,5 millions de citoyens !

Ce sont les derniers chiffres de l’INSEE (septembre 2012). On constate ainsi que 30 % des citoyens subviennent aux besoins de 60,5 millions de citoyens !

Passer de 999 à 1001 salariés a pour conséquence dans une entreprise française de passer de 27 à 48 élus, de recruter une infirmière, de prévoir de nouveaux locaux pour la médecine du travail, etc.

Passer de 999 à 1001 salariés a pour conséquence dans une entreprise française de passer de 27 à 48 élus, de recruter une infirmière, de prévoir de nouveaux locaux pour la médecine du travail, etc.

La rentabilité des embauches supplémentaires devient inférieure à leur coût !

Il ne faut pas s’étonner si, en France, il n’y a que 4 000 entreprise de taille moyenne contre 12 000 en Allemagne…

9965 ARTICLES !!! : C’est ce que contient à ce jour notre invraisemblable Code du Travail ! Comment un entrepreneur peut-il désormais décider de signer un contrat de travail ? Le droit social est devenu un boulet qui ne protège plus les salariés tellement il incite à ne pas embaucher. Qui aura le courage de dire que faciliter les licenciements serait la meilleure protection pour les salariés ?

9965 ARTICLES !!! : C’est ce que contient à ce jour notre invraisemblable Code du Travail ! Comment un entrepreneur peut-il désormais décider de signer un contrat de travail ? Le droit social est devenu un boulet qui ne protège plus les salariés tellement il incite à ne pas embaucher. Qui aura le courage de dire que faciliter les licenciements serait la meilleure protection pour les salariés ?

Facilité de licenciement = facilité d’embauche

Car un patron n’hésitera plus à embaucher des profils atypiques s’il sait que la rupture du contrat de travail sera facile. Et un salarié n’ira pas directement aux Prud’hommes s’il se fait licencier s’il sait qu’aun autre patron n’hésitera pas à l’embaucher car il ne représentera plus un « risque judiciaire » mais une chance pour l’entreprise d’intégrer des candidats qui sortent du lot

La loi concernant le « crédit d’impôt pour la compétitivité et l’emploi » est actuellement en discussion à l’Assemblée. Le barème de ce crédit d’impôt est de 6% jusqu’à deux fois le Smic, puis dégressif jusqu’à 2,5 Smic dans l’amendement discuté depuis le 4 décembre à l’Assemblée nationale.

La loi concernant le « crédit d’impôt pour la compétitivité et l’emploi » est actuellement en discussion à l’Assemblée. Le barème de ce crédit d’impôt est de 6% jusqu’à deux fois le Smic, puis dégressif jusqu’à 2,5 Smic dans l’amendement discuté depuis le 4 décembre à l’Assemblée nationale.

Les entreprises vont-elles faire des économies substantielles sur leur masse salariale ?

Prenons un exemple.

Une entreprise, en 2013, a 10 salariés. Les salaires annuels bruts de ceux-ci sont tous égaux à 16 800 €, donc inférieurs à 2,5 SMIC. Elle bénéficiera en 2014 d’un crédit d’impôt de (16 800 € x 10 salariés) x 6% = 10 080 € soit 6% de sa masse salariale. Ou, si elle ne fait pas de bénéfices, elle recevra un chèque du Trésor Public de 10 080 €.

Mais si cette entreprise embauche des salariés avec des salaires supérieurs à 2 SMIC, soit 2 851,34 € bruts/mois, son crédit d’impôt sera proportionnellement diminué. Ainsi, si la même entreprise a 10 salariés au SMIC et 10 salariés à 3 SMIC, soit 4 277,01 €, son crédit d’impôt ne sera plus que de 3 % de sa masse salariale.

Autrement dit, l’entreprise n’a pas intérêt à proposer des salaires élevés à ses salariés !

Autrement dit aussi, une entreprise en difficulté ne va pas embaucher en sachant qu’elle devra attendre plusieurs mois (au maximum 18 mois) pour concrétiser son crédit d’impôt.

Autrement dit enfin, seules les entreprises en mauvaise santé et n’employant que des smicards ont un intérêt immédiat à cette mesure !